点击上面青城山说关注公众号。

今天谈谈青岛的二手房和公积金贷款之间的关系。

01青岛的公积金贷款政策

目前青岛的公积金贷款额度有下述4种计算方法:

(一)按还贷能力计算的贷款额度。

计算公式为:贷款额度=借款人月缴存额的工资基数×还贷能力系数×12×额度计算年限+配偶月缴存额的工资基数×还贷能力系数×12×额度计算年限。

公式中的还贷能力系数为30%;公式中的额度计算年限为借款申请人及其配偶申请贷款之日距法定退休年龄后5年(男65岁,女60岁),额度计算年限最长不超过30年。

(二)按公积金账户正常缴存余额的倍数计算的贷款额度。

贷款额度按照借款申请人及配偶申请贷款时公积金账户正常缴存余额的15倍计算,贷款额度计算时对账户余额设置5000元的起点数,账户余额低于5000元的,按5000元计算。

对申请符合规定面积标准的经济适用住房贷款的,按借款申请人及配偶申贷时公积金账户正常缴存余额的20倍计算,贷款额度计算时对账户余额设置1万元的起点数,账户余额低于1万元的,按1万元计算。

(三)按规定比例计算的贷款额度。

1.购买首套住房的,贷款额度不超过房屋总价款的70%,首付款比例不低于30%;

2.购买二套住房的,贷款额度不超过房屋总价款的60%,首付款比例不低于40%;

3.购买新建住房的,房屋总价款不含配套费、装修费等;购买再交易住房的(即二手房),房龄10年以上(不含10年)的,房龄增加以5年为一档,首付款比例相应提高10%。

(四)青岛市住房公积金管理委员会确定的最高贷款额度。

1.借款申请人及配偶均符合申请公积金贷款缴存条件的,贷款最高额度为60万元。

2.借款申请人仅本人符合申请公积金贷款缴存条件的,贷款最高额度为36万元。

以上4种计算方法中,哪种方法算出的贷款额度最低就采取哪种,也就是就低原则。

关于贷款期限的规定是:

贷款期限以年的整数倍确定,最长不超过30年,同时不得超过借款人距法定退休年龄后5年(男65岁,女60岁);再交易住房贷款期限与房龄之和最长不得超过30年;贷款期限不得高于所购住房的剩余土地使用年限。

关于贷款利率的规定是:

购买家庭第二套住房申请公积金贷款的,贷款利率按同期公积金贷款利率的1.1倍执行。

02 不受公积金待见的二手房

原来青岛公积金中心对新房、二手房实行的是差异化贷款政策,新房最高贷60万,二手房最高贷35万。

自2020年5月9日起,青岛市统一了二手住房与新建住房的最高贷款额度政策,统一实行单职工缴存36万元、双职工缴存60万元的最高额度政策。

上述公积金政策看似对新房、二手房平等对待了,可在具体实行中差距悬殊。因为,青岛的公积金政策对二手房仍然存在两个偏见:

一是,在计算贷款额度时,购买再交易住房的(即二手房),房龄10年以上(不含10年)的,房龄增加以5年为一档,首付款比例相应提高10%。

二是,在贷款期限上,再交易住房贷款期限与房龄之和最长不得超过30年,贷款期限不得高于所购住房的剩余土地使用年限,组合贷款的商业性住房贷款期限应与公积金贷款期限保持一致。

你可以想象,青岛目前市面上的二手房大部分都是10年以上的,10-15年房龄需要40%首付(二套50%),15-20年房龄需要50%首付(二套60%),20-25年房龄需要60%首付(二套70%),25-30年房龄需要70%首付(二套80%),30-35年房龄需要80%首付(二套90%)……

10年房龄的房子只能公积金贷款20年,20年房龄的房子只能公积金贷款10年,30年房龄的房子已经不能公积金贷款了,更麻烦的是,组合贷款的商业性贷款部分的期限应与公积金贷款期限保持一致。

以青岛的房价和公积金贷款额度,购买二手房很难只使用公积金贷款,不仅要使用组合贷款而且大头都是商业贷款,这时候你的商业贷款也要按照公积金贷款的年限来,贷款者每月的还款压力是很大的。

青岛的公积金贷款期限还与剩余土地使用年限挂钩,贷款期限不得高于所购住房的剩余土地使用年限,很多50年土地年限的房子目前都贷不了多少年了。

因着这两个原因,我所接触的青岛二手房贷款者,鲜少使用公积金贷款的,他们总是说:使用公积金贷款帮不上什么大忙,却带来了一大堆麻烦。

03 二手房为什么不受公积金待见

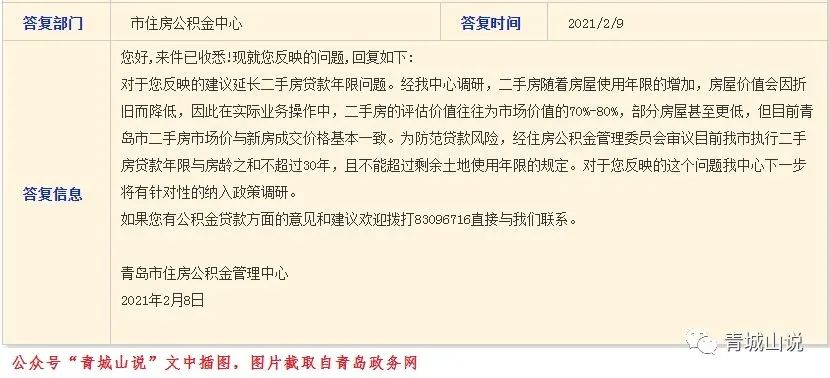

前几天,曾有一个网友在青岛政务网上写信建议青岛提高二手房公积金贷款期限,他举出了其他城市公积金贷款期限规定。

烟台公积金二手房贷款期限:二手房不得超过土地到期日期,70年为限。

潍坊公积金二手房贷款期限:存量房贷款期限加房龄不得超过40年。

威海公积金二手房贷款期限:贷款期限最长不超过30年,可贷款年限最长不得超过房屋土地使用权的剩余年限。

淄博公积金二手房贷款期限:再交易自住住房房龄加贷款年限最长不能超过40年。

天津公积金二手房贷款期限:贷款期限加借款人的年龄不超过国家规定的法定退休年龄(按照女性55岁、男性60岁计算)后5年。

济南公积金二手房贷款年限:二手房房龄与贷款年限之和不超过50年。

北京公积金二手房贷款年限:只有按年龄,最长到65岁。

对比来看,青岛公积金贷款年限是其中要求最严、年限最短的,因此这位网友建议青岛延长二手房公积金贷款年限。青岛公积金中心就此信件做了回复:

青岛公积金中心的回复是:二手房随着房屋使用年限的增加,房屋价值会因折旧而降低,因此在实际业务操作中,二手房的评估价值往往为市场价值的70%-80%,部分房屋甚至更低,但目前青岛市二手房市场价与新房成交价格基本一致。为防范贷款风险,经住房公积金管理委员会审议目前我市执行二手房贷款年限与房龄之和不超过30年,且不能超过剩余土地使用年限的规定。

也就是说青岛公积金中心认为青岛的二手房价不应该与周边新房同价,房价过高存在风险,房龄越老价格应该越低。

可问题来了,商业银行怎么不那么怕二手房的风险?青岛公积金中心的解释显然不能让人完全信服。

细究起来,新房对地方政府带来的收益除了占小头的契税、住房维修基金,更多的还是背后的土地财政,新房对地方政府的作用要远大于一锤子买卖的二手房,作为地方政府部门之一的公积金中心对新房有所倾斜也值得理解。

另一方面,青岛市的公积金收缴数额似乎也不支持放开二手房贷款期限。

根据青岛公积金中心官方的数据,2021年1月青岛市收缴住房公积金21.49亿元,提取住房公积金18亿元,共向3151户职工家庭发放住房公积金贷款12.18亿元。

提取公积金+发放住房公积金贷款=30.18,比收缴的住房公积金多了8.69亿元,仅看1月份有点入不敷出了。

同时可以看出,1月份提取公积金18亿元,发放公积金贷款12.18亿元,提取大于发放,说明相当一部分有公积金的人采取了商业贷款,然后再提取公积金还商业贷款。毕竟,单职工36万元、双职工60万元的最高公积金贷款额度和青岛的房价相比太少了。

其实,青岛公积金库存紧张不是现在才开始的,2014年3月之前,青岛单职工缴存公积金的最高也能贷款60万,后来库存紧张了才从2014年3月改成单职工缴存贷36万元、双职工缴存贷60万元的最高额度政策,并延续至今。

由于目前公众号改变了推送规则,可能需要您以后在每一次阅读后,在文末右下角点一下在看。这样,我推送的文章才会第一时间出现在您的订阅列表里。

关注公众号后回复进群,可进入本文作者组建的下属群聊,其他城市也会陆续组建。

作者以往部分文章

(可点击查看)

<

< <

< <

< <

< <

< <

<

客服1

客服1